|

이제 자격증이 아니라 글로벌 회계·통제·ERP 언어로 평가되는 시대

이제는 자격증 한 줄보다, 글로벌 회계·내부통제·ERP(시스템)까지 이해하는 업무 언어를 갖춰느냐로 평가받는 시대입니다.

국내 기업 환경도 예외가 아닙니다. 국제 기준 기반의 재무보고, 본사 보고(글로벌 리포팅), 내부통제 요구가 점점 보편화되면서 AICPA 자격증은 단순한 스펙을 넘어 커리어를 확장시키는 레버리지로 충분히 작동합니다.

따라서 국내에서 AICPA의 전망은 미국 자격증이니까 유리하다는 수준의 문제가 아니고, 핵심은 국내에서 실제로 늘어나는 업무 수요, 즉 글로벌 리포팅, 통제(증빙/기록), ERP 기반 결산 등과 AICPA가 얼마나 잘 맞물리느냐입니다. 아래에서 그 이유를 차근차근 살펴보겠습니다.

국내에서 AICPA가 통하는 4가지 구조적 이유

1) 국내 기업의 회계 실무가 이미 글로벌 리포팅 문법으로 움직인다

국내 기업이라도 해외 매출, 해외 법인, 외국인 투자, 해외 인수합병(M&A), 해외 차입이 조금만 엮이면 회계팀의 일은 단숨에 글로벌 모드로 전환됩니다. 이때 현장에서 자주 등장하는 키워드는 아래와 같이 대체로 비슷합니다.

- Reporting Package (본사 보고 패키지) 마감

- Consolidation / Intercompany (연결/관계사 정합)

- 영문 회계정책 (Policy) 정리 및 메모 작성

- 감사 대응 Q&A (영문 커뮤니케이션 포함)

AICPA는 이 상황에서 단순히 회계기준 지식을 넘어, 정책을 정리하고 설명 가능한 언어로 구조화하는 능력으로 평가받기 쉽습니다. 회계 기준을 알고 있다는 것 자체보다, 그걸 보고·설명·조정 문서로 만들어내는 능력이 국내에서도 점점 중요해지고 있습니다.

2) 이제는 내부통제와 증빙자료에 대한 요구가 강해지고 있다

국내에서는 내부회계관리제도(연결 기준 포함)의 구축·운영과 외부감사가 단계적으로 확대되어 왔고, 기업 입장에서는 회계를 단순히 결산 숫자로만 보기는 점점 어려워졌습니다. 실무에서 빈번히 나오는 질문은 이런 형태입니다.

- 누가 전표를 입력/승인/변경/취소할 수 있나?

- 마감 이후 전표가 들어오는 걸 막는 장치가 있나?

- 마스터데이터 (계정, 거래처, 은행, 세금코드) 변경은 누가 어떻게 통제하나?

- 감사 추적과 근거자료가 시스템에 남나?

이 영역이 바로 AICPA가 강점을 내기 좋은 영역입니다. 국내에서도 통제와 증빙자료에 대한 요구가 강해질수록, 회계기준과 통제 언어를 가진 인재에 대한 수요는 자연스럽게 커질 수밖에 없습니다.

3) 자격증 하나로 통하는 시대는 끝나고, 이제 스택(조합)이 커리어를 결정한다

국내에서 AICPA 자격증이 가지는 체감 효용은 AICPA가 어떤 실무 스킬과 결합되는지에 따라 크게 달라집니다. 대표적으로 아래 조합에서 AICPA 자격은 강력한 힘을 발휘합니다.

- AICPA + ERP (SAP) + Closing/Reporting 경험

AICPA + 영어 (보고/메일/회의) + 데이터 (Excel/BI/SQL)

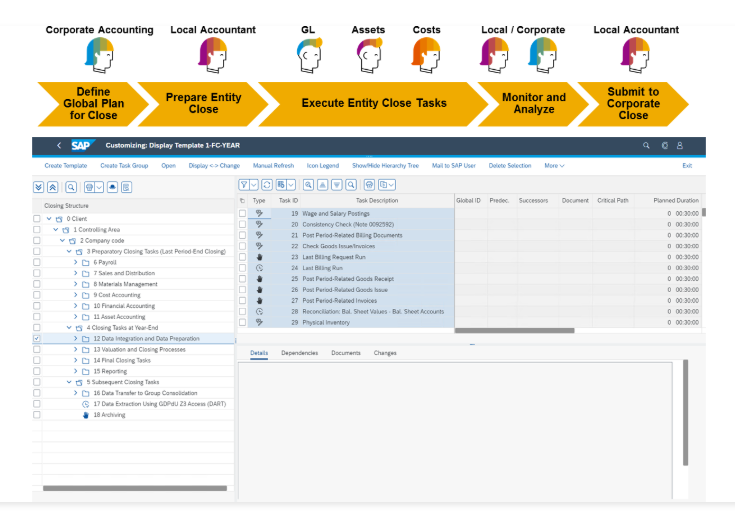

여기서 특히 ERP가 중요한 이유는 간단합니다. 재무제표가 ERP에 쌓인 거래 데이터가 통제와 설정을 거쳐 나온 결과물이기 때문입니다.

SAP도 결산을 업무 리스트로 운영·관리하는 Financial Closing Cockpit 같은 기능을 통해 결산을 프로세스로 관리하도록 지원합니다.

즉, AICPA가 SAP 와 같은 ERP 를 제대로 이해하면 기준을 안다는 정도에서 그치는 것이 아니라 , 실제 기업내의 숫자가 만들어지는 구조 (전표→원장→결산→리포팅) 를 통째로 다룰 수 있는 사람으로 포지셔닝이 바뀌게 됩니다.

4) 국내에서도 ‘숫자를 맞추는 사람’보다 ‘숫자가 잘 나오게 만드는 사람’이 희소하다

현장에서 높은 평가를 받는 업무는 대체로 정산이 아니라 재발 방지입니다. 예를 들면 다음과 같습니다.

- 미결항목(Open item)이 계속 쌓인다 → 반제(Clearing) 처리 방식 표준화/프로세스 정비

- 환율로 인해 평가손익이 흔들린다 → 외화평가 정책·시스템 처리 기준 정리

- 결산이 항상 늦는다 → Closing 캘린더, 역할 분리, 자동화 적용

- 감사 대응이 매번 전쟁이다 → 근거자료 관리, 통제 설계, Audit trail 개선

이런 업무는 회계 지식만으로도, 시스템 지식만으로도 해결이 어렵고, 회계·통제·프로세스·ERP를 묶어서 보는 시각이 필요합니다. AICPA가 국내에서 전망이 있는 이유는 바로 이 결합 지점에서 가치가 크게 생기기 때문입니다.

결론: 국내에서 AICPA 전망을 한 문장으로 정리하면

국내에서 AICPA의 전망은 미국 자격증 프리미엄에 그치는 것이 아니라, 실제로도 그 수요가 커지고 있는 상황입니다.

글로벌 리포팅·ICFR(내부통제)·ERP 기반 결산이 필요한 자리에서, 설명 가능한 회계를 할 수 있는 사람으로서의 수요가 커지는 흐름입니다.

그리고 그 전망을 현실의 결과(채용/연봉/직무 확장)로 바꾸는 가장 빠른 방법은, AICPA 자격증을 취득한 이후에 ERP (SAP FI)·Closing/Reporting·통제/근거자료 역량을 붙여 스택을 완성하는 것입니다. |